Resumo

A gestão de clubes de futebol amador constitui um domínio particularmente exigente no contexto desportivo atual e à escala global, marcado por limitações estruturais, escassez de recursos financeiros e humanos e dependência de dinâmicas comunitárias. Neste enquadramento, o conceito de “contabilidade criativa” assume uma relevância acrescida, podendo ser reinterpretado como um conjunto de práticas estratégicas e inovadoras orientadas para a maximização de recursos e para a sustentabilidade organizacional, sem comprometer os princípios éticos e legais. O presente artigo propõe uma análise aprofundada deste conceito aplicado ao futebol amador, articulando uma abordagem teórica, evidenciando os seus limites e potencialidades na gestão quotidiana dos clubes.

1. Introdução

O futebol amador desempenha um papel central no desenvolvimento social, cultural e desportivo das comunidades locais, constituindo frequentemente o primeiro espaço de socialização desportiva de crianças e jovens, bem como um elemento identitário das regiões onde se insere. Em Portugal, esta realidade assume particular expressão, com centenas de clubes a operarem em contextos marcados pela forte proximidade comunitária e reduzida capacidade financeira, humana e estrutural.

Apesar da sua relevância social, a gestão dos clubes amadores é frequentemente caracterizada por uma estrutura organizacional pouco formal, dependente da “boa vontade” e do voluntariado das suas direções/staff/sócios e adeptos dos clubes de futebol, com reduzido acesso a competências técnicas especializadas, nomeadamente nas áreas da gestão e da contabilidade. Este cenário cria um ambiente onde a sobrevivência do clube amador depende, em grande medida, da capacidade dos seus dirigentes de encontrar soluções criativas que permitam fazer face a constrangimentos financeiros constantes ao longo das épocas desportivas.

É neste contexto que se insere a noção de contabilidade criativa, que em termos tradicionais, o conceito esteja associado a práticas de manipulação contabilística, a sua reinterpretação no âmbito do futebol amador permite enquadrá-lo como um conjunto de estratégias legítimas de gestão inovadora de recursos. Importa analisar de que forma a criatividade contabilísticas dos gestores desportivos no futebol amador pode ser mobilizada de forma ética e eficaz, contribuindo para a sustentabilidade e desenvolvimento dos clubes.

2. Reinterpretação da contabilidade criativa no contexto amador

A contabilidade criativa tem sido amplamente debatida, sendo frequentemente associada a práticas que exploram lacunas normativas para apresentar uma imagem financeira mais favorável de uma organização desportiva. Contudo, esta visão negativa não esgota o potencial do conceito, especialmente quando transposto para contextos de pequena escala, como é o caso dos clubes de futebol amador à escala global.

A contabilidade criativa pode ser entendida como a capacidade de reorganizar, adaptar e maximizar recursos existentes, respeitando os enquadramentos legais e fiscais. Trata-se, portanto, da necessidade da criatividade aplicada à gestão financeira, que não visa ocultar informação, mas sim potenciar a eficiência organizacional dos clubes de futebol amador. Os acordos com empresas locais para fornecimento de serviços e equipamentos em troca de visibilidade publicitária está, na prática, a utilizar uma forma de contabilidade criativa assente em permutas diretas. Da mesma forma, a utilização de instalações municipais mediante protocolos de cooperação permite reduzir custos operacionais, traduzindo-se numa gestão mais eficiente dos recursos disponíveis.

Esta reinterpretação exige, contudo, uma mudança de paradigma: a criatividade contabilística deve ser encarada como uma competência estratégica e não como um mecanismo de evasão ou manipulação. A sua aplicação deve ser sustentada por princípios de transparência, responsabilidade e rigor.

3. Estrutura financeira dos clubes de futebol amador

A análise da estrutura financeira dos clubes de futebol amadores revela um padrão comum de fragilidade e dependência externa, sendo que as receitas são, em grande medida, limitadas e voláteis e frequentemente insuficientes para cobrir os custos operacionais dos clubes ao longo das épocas desportivas.

Entre as principais fontes de receita, destacam-se as quotas dos sócios, que, embora importantes, tendem a ser reduzidas e irregulares, muito pelo contexto local, pela diversificação da oferta e pela instabilidade financeira global. A base associativa de muitos clubes é envelhecida, o que limita a capacidade de crescimento desta fonte de financiamento.

Os apoios das autarquias locais representam outra fonte relevante, muitas vezes determinante para a sobrevivência dos clubes. Estes apoios estão sujeitos a constrangimentos orçamentais e a alterações políticas, o que introduz um elevado grau de incerteza e implica capacidade de adaptação por parte dos gestores desportivos. Os patrocínios de empresas locais, por sua vez, dependem da dinâmica económica da região, sendo frequentemente modestos a nível financeiro, e mais elevados a nível de serviços/equipamentos.

A nível de despesas fixas e variáveis, os clubes enfrentam encargos significativos, nomeadamente com inscrições em competições, organizações de jogos, policiamento, arbitragem, deslocações para a competição, manutenção de infraestruturas, custos com staff e planteis, aquisição de equipamentos desportivos, arrendamento de espaço e equipamento e licenças para serviços administrativos para um bom funcionamento. Mesmo em contextos amadores, a exigência competitiva implica custos que não podem ser negligenciados, a par dos acima referidos, existem custos fixos mensais com os recursos humanos na componente desportiva, nomeadamente com planteis, técnicos, staff.

Perante este cenário, torna-se evidente a necessidade de uma gestão financeira rigorosa e, simultaneamente, criativa, capaz de equilibrar receitas e despesas de forma sustentável.

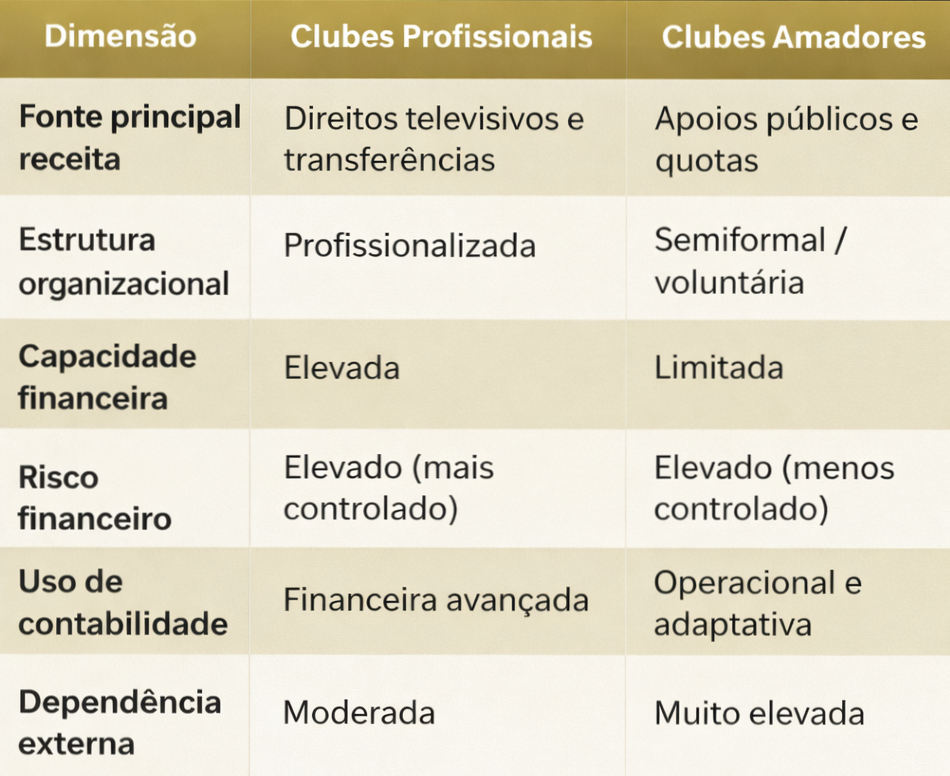

Tabela 1 – Comparação entre clubes profissionais e amadores

A comparação apresentada na Tabela 1 permite compreender que, embora a contabilidade criativa exista em ambos os contextos, a sua natureza difere substancialmente. Nos clubes profissionais, está frequentemente associada a engenharia financeira complexa, enquanto nos clubes amadores assume uma dimensão mais operacional e pragmática.

4. Estratégias de contabilidade criativa na prática

Uma das principais formas de contabilidade criativa nos clubes amadores reside na valorização do capital social, nomeadamente através do voluntariado da sua massa adepta. Dirigentes, gestores desportivos e colaboradores desempenham frequentemente funções sem remuneração, contribuindo de forma decisiva para a redução de custos.

Um clube que mobiliza ex-atletas para desempenharem funções técnicas ou administrativas está a transformar capital humano em valor económico indireto. Esta prática, embora comum, exige uma gestão cuidadosa, de modo a evitar sobrecarga e garantir a continuidade do compromisso dos voluntários ao longo das diferentes épocas desportivas. São inúmeros os casos em que o esforço e dedicação não reconhecidos pela direção dos clubes, o que leva à desistência destes recursos humanos dedicados ao funcionamento do clube amador.

As parcerias com entidades locais constituem uma ferramenta fundamental de gestão criativa, podendo assumir diversas formas, desde acordos de patrocínio até permutas de serviços. Estabelecer parcerias locais entre o clube e as entidades privadas locais com intuito de auferir de serviços – por exemplo refeições aos atletas em dias de jogo, equipamentos de treino e jogos, merchandising, transportes – em troca de publicidade nas instalações do clube, nos dias de jogo e nas redes sociais. Esta solução permite reduzir custos e, simultaneamente, reforçar a ligação à comunidade. A colaboração entre clubes e escolas, que pode permitir a utilização de instalações desportivas em horários específicos, reduzindo a necessidade de investimento em infraestruturas próprias.

A contabilidade criativa, no contexto do futebol amador, deve ser entendida como um processo de adaptação estratégica, orientado para a maximização da eficiência na utilização de recursos escassos. Esta abordagem implica uma mudança de paradigma, onde a gestão financeira deixa de ser meramente contabilística e passa a assumir uma dimensão estratégica e inovadora.

A criatividade manifesta-se na capacidade de:

i. Reconfigurar recursos existentes;

ii. Identificar oportunidades de colaboração;

iii. Desenvolver soluções alternativas de financiamento;

iv. Reduzir custos sem comprometer a qualidade.

A organização de eventos constitui uma estratégia frequentemente utilizada para gerar receitas adicionais nas épocas desportivas. A realização e/ou participação nos torneios infantis e campanhas de angariação de fundos são exemplos de iniciativas que, para além do retorno financeiro, contribuem para o reforço do espírito comunitário e ligação com o seu clube de futebol. Organizar torneios de futebol infantis que envolvam equipas locais e visitantes pode gerar receitas através de inscrições, venda de alimentos e bebidas, merchandising e patrocínios associados ao evento. Esta abordagem, embora exigente em termos organizacionais, pode ter um impacto significativo na sustentabilidade financeira do clube de futebol amador.

A contabilidade criativa não dispensa o rigor, pelo contrário, exige um planeamento financeiro estruturado, baseado em orçamentos realistas e na monitorização contínua das contas. A capacidade de antecipar despesas, identificar oportunidades de poupança e ajustar estratégias em função da evolução financeira constitui um elemento central da gestão eficaz. Neste contexto, a criatividade manifesta-se na forma como os recursos são alocados e otimizados, e não na manipulação de dados.

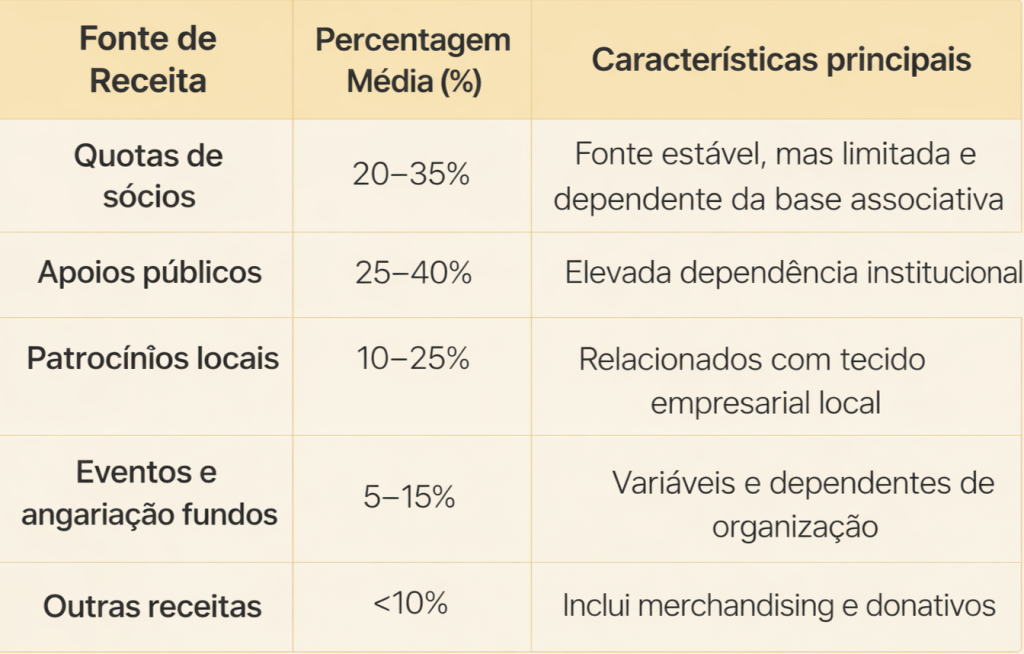

Tabela 2 – Estrutura típica de receitas dos clubes de futebol amador

A análise da Tabela 2 permite concluir que os clubes amadores de futebol apresentam uma forte dependência de financiamento externo, particularmente de entidades públicas. Esta realidade reforça a necessidade de diversificação de receitas e de implementação de estratégias inovadoras, enquadráveis na lógica da contabilidade criativa.

Os clubes conseguem reduzir a dependência de subsídios através da dinamização de eventos ou da criação de redes de parceiros locais, tendem a apresentar maior resiliência financeira. Um aspecto relevante no futebol amador, a par da dedicação das direções e estruturas amadores, é o elevado impacto do voluntariado, que constitui um dos pilares estruturais do funcionamento dos clubes amadores. Contudo, a sua sustentabilidade depende da motivação e do reconhecimento dos indivíduos envolvidos.

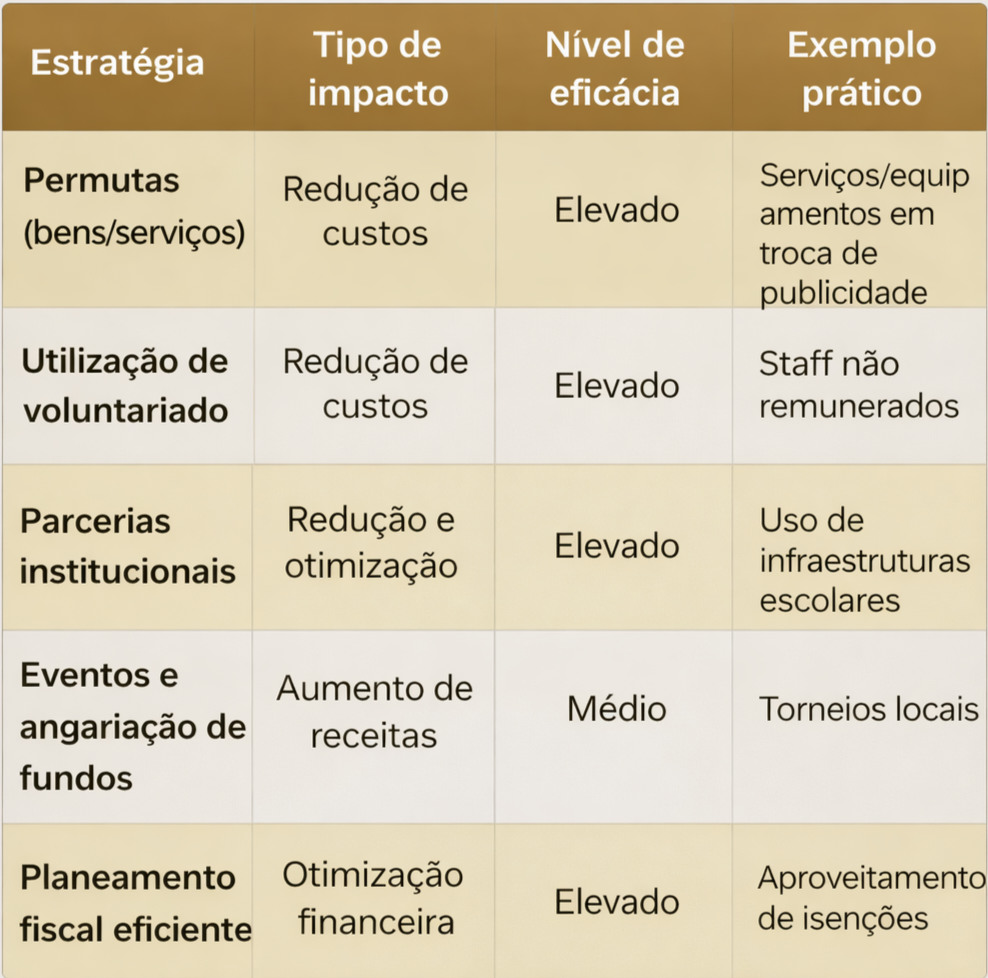

Tabela 3 – Estratégias de contabilidade criativa e impacto financeiro

A Tabela 3 evidencia que a contabilidade criativa não se limita à redução de custos, mas inclui de igual forma estratégias que permitem gerar receitas e de otimização fiscal. Importa sublinhar que estas práticas são legítimas quando enquadradas no respeito pelas normas legais e contabilísticas aplicáveis em cada país/região.

Apesar das vantagens associadas à contabilidade criativa, é fundamental reconhecer os seus limites legais e financeiros. A adoção de práticas que ultrapassem o enquadramento legal ou que comprometam a transparência financeira pode ter consequências graves, incluindo sanções legais e perda de credibilidade. A tentativa de ocultar dívidas, atrasar pagamentos ou apresentar contas distorcidas constitui um risco real, especialmente em contextos de pressão financeira. No entanto, estas práticas não só são ilegais como comprometem a sustentabilidade do clube de futebol a longo prazo. A gestão criativa deve ser orientada por princípios éticos claros, incluindo a prestação de contas aos sócios, através de relatórios de contas e o cumprimento das obrigações fiscais e a transparência na gestão de recursos. A implementação de mecanismos de controlo interno e a imperativa colaboração com profissionais de contabilidade certificados ajudam a mitigar riscos.

A eficácia da contabilidade criativa depende, em larga medida, da qualidade da liderança de dirigentes com visão estratégica, capacidade de inovação e sensibilidade ética, sendo essenciais para implementar soluções sustentáveis nos clubes. No futebol amador, a existência de uma gestão rigorosa e séria, torna-se mais complexa do que no futebol profissional e carece de conhecimento/formação por parte dos dirigentes. Direções com experiência no futebol profissional, acabam por gerir os clubes amadores de forma mais transparente, séria e servindo de exemplo para outros clubes amadores. Um bom exemplo são os clubes fénix – Rangers, Fiorentina, Wimbledon, União da Bola – clubes que renasceram, crescem de forma sustentada e fruto é uma gestão contabilística exemplar.

A profissionalização parcial da gestão profissional no futebol, através da formação dos dirigentes ou da colaboração com especialistas, pode representar um investimento estratégico a longo prazo. Mesmo em contextos amadores, a adoção de práticas de gestão modernas contribui para a credibilidade e eficiência do clube. A liderança deve também promover uma cultura organizacional baseada na transparência, na responsabilidade e na participação, envolvendo sócios/adeptos, atletas e comunidade local nas decisões estratégicas.

Conclusão

A gestão de clubes de futebol amador revela-se um domínio particularmente complexo, exigindo uma articulação constante entre recursos escassos – humanos, financeiros e estruturais – exigências competitivas e responsabilidades sociais. Neste artigo procurou-se demonstrar que a contabilidade criativa, quando reinterpretada à luz de uma abordagem ética e estratégica, pode constituir um instrumento fundamental para a sustentabilidade destas organizações.

Importa sublinhar que a fragilidade estrutural dos clubes amadores de futebol não decorre exclusivamente da limitação de recursos financeiros, mas também da ausência de modelos de gestão profissionais e da dependência excessiva de fontes externas de financiamento, nomeadamente de entidades públicas. Esta realidade obriga os dirigentes a desenvolverem soluções adaptativas, muitas vezes baseadas na criatividade e na capacidade de mobilização de recursos não convencionais. Neste sentido, a contabilidade criativa emerge não como um mecanismo de distorção da realidade financeira, mas como uma competência estratégica orientada para a sobrevivência organizacional, de forma ética e legal, sempre devidamente acompanhada por um profissional de contabilidade certificado.

A análise desenvolvida permite concluir que as práticas de contabilidade criativa mais eficazes são aquelas que assentam na valorização do capital social, na construção de redes de parceiros e na diversificação de fontes de receita. O voluntariado, as permutas e os acordos institucionais assumem, assim, um papel central, permitindo reduzir custos e potenciar sinergias locais.

A criatividade no futebol amador não está isenta de riscos, sendo que a ausência de mecanismos de controlo e de competências técnicas adequadas poderá conduzir a práticas menos transparentes ou mesmo ilegais, comprometendo a credibilidade e a sustentabilidade a longo prazo dos clubes, das competições e das associações/federações de futebol. Torna-se, portanto, essencial estabelecer um equilíbrio entre inovação e rigor, garantindo que todas as práticas de gestão respeitam os enquadramentos legais e os princípios éticos fundamentais.

A liderança de um clube de futebol amador assume uma importância decisiva, dado que os dirigentes com visão estratégica, capacidade de planeamento e sensibilidade ética são determinantes para a implementação eficaz de práticas de contabilidade criativa. A formação contínua e a abertura à profissionalização parcial da gestão surgem como fatores críticos para reforçar a capacidade organizacional dos clubes.

Importa reconhecer o papel das políticas públicas e das entidades reguladoras na criação de um ambiente mais favorável à sustentabilidade do futebol amador. O desenvolvimento de programas de apoio estruturados, a simplificação de processos administrativos e o incentivo à formação em gestão desportiva podem contribuir significativamente para a melhoria das práticas organizacionais.

A contabilidade criativa no futebol amador, quando entendida como uma prática legítima de inovação na gestão, constitui uma ferramenta indispensável para os clubes, pois a sua eficácia depende, contudo, da capacidade de integrar criatividade, responsabilidade e rigor, num equilíbrio que assegure não apenas a sobrevivência, mas também o desenvolvimento sustentável destas organizações.

Gerir um clube de futebol amador não é apenas um ato de amor/dedicação ao clube e um exercício de administração financeira, mas um processo contínuo de adaptação, liderança e compromisso com a comunidade. É neste equilíbrio entre paixão e racionalidade que reside o verdadeiro desafio — e também a principal oportunidade — da gestão no futebol amador contemporâneo.

Ricardo André Encarnação é Diretor Desportivo do União da Bola Futebol Clube. Possui formação em Turismo, com mestrado na área e doutorando pela Universidad de Málaga, além de especializações em gestão desportiva e direção técnica no futebol. Atua na gestão esportiva e organizacional de clubes, com experiência em projetos ligados ao futebol e ao turismo.

LinkedIN: https://www.linkedin.com/in/randreencarnacao/